La CDG fait une radioscopie des banques marocaines en Afrique

- --

- 13 mars 2019 - 15:00 --

- Business

CDG Capital a publié un rapport qui retraçant l’évolution du secteur bancaire, notamment celle marocaine en Afrique au cours des dernières années. Dans ce rapport, la CDG explique que le secteur bancaire a connu une forte croissance ces dernières années et des changements structurels importants. Au niveau de l’offre, plusieurs groupes européens ont réduit leur exposition africaine, à l’instar des groupes français BNP Paribas et Crédit Agricole. Cette vague de sorties est toujours d’actualité, comme en témoigne la récente annonce du groupe BPCE qui souhaite céder ses 5 filiales en Afrique, à savoir BTK (Tunisie), BCI (Congo-Brazzaville), Bicec (Cameroun), BMOI (Madagascar) et Banque des Mascareignes (Maurice).

Aujourd’hui, il ya un développement significatif des banques marocaines dans la région, à travers notamment l’acquisition des parts de groupes internationaux et locaux. En 2018, les banques marocaines sont présentes dans une vingtaine de pays africains avec une part de marché de 27,8% dans la région de l’UEMOA. Durant la dernière décennie, le secteur bancaire africain a affiché des indicateurs rassurants en termes de performance commerciale, de rentabilité et de développement de l’offre (digitalisation, mobile banking, etc.).

Toutefois, en plus de la fragilité de la croissance économique et de la concentration des portefeuilles bancaires sur certains secteurs, les évènements récents – les nouvelles exigences réglementaires, le resserrement des conditions de refinancement de la BCEAO, et la montée en force des opérateurs télécoms dans les services bancaires – alertent sur les risques inhérents au secteur bancaire en Afrique, mettant ainsi en relief des zones d’ombres jusque-là marginalisées. Cette note s’intéresse aux enjeux de cette dynamique. Il s’agira de comprendre les raisons derrière le positionnement stratégique des banques marocaines dans cette région.

Cette reconfiguration du paysage bancaire nous interroge également sur le potentiel de croissance du secteur bancaire en Afrique, ainsi que les défis actuels et futurs de cette forte implantation continentale. Les filiales des banques marocaines dans les PIBMA1 sont-elles en mesure de soutenir la croissance de leur bilan et réaliser une rentabilité durable? Si les banques marocaines se distinguent de la concurrence dans la région, leur expansion ne se fait-elle pas sans risques ? Par ailleurs, est-ce que les banques marocaines sont assez capitalisées pour faire face à un éventuel retournement? Autant de questions auxquelles la CDG a tenté de répondre dans son rapport afin de mieux comprendre la mécanique de développement du secteur bancaire africain et son impact sur nos banques marocaines.

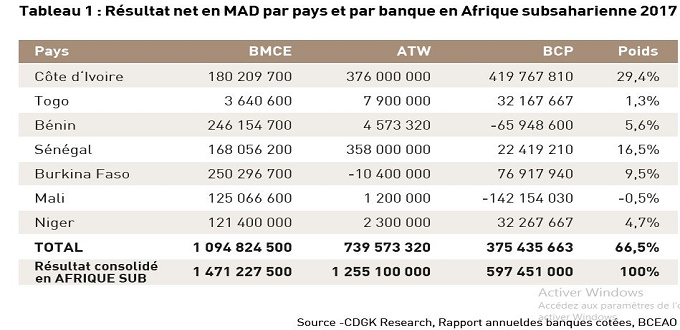

Dans cette note, les analyses effectuées portent sur les pays suivants : Bénin, Burkina Faso, Côte d’Ivoire, Mali, Sénégal, Togo et Niger.

Les résultats réalisés en Afrique Subsaharienne par nos banques marocaines proviennent à hauteur de 66% de ces pays (voir tableau ci-dessous).

Mouhamet Ndiongue

Articles Similaires

Commentaires