Hausse des financements en crédit à la consommation

- --

- 30 juin 2019 - 15:00 --

- Economie

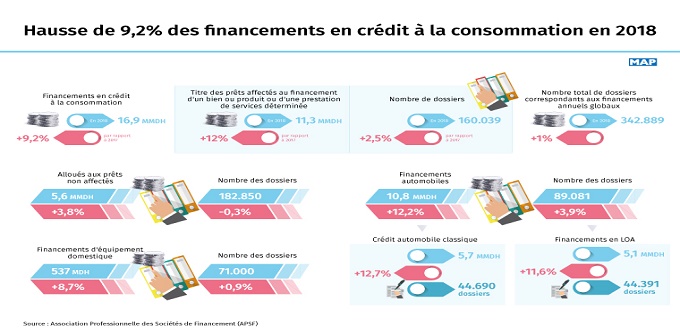

Les financements en crédit à la consommation se sont établis à 16,9 milliards de dirhams (MMDH) en 2018, en progression de 9,2% par rapport à 2017, selon l’Association Professionnelle des Sociétés de Financement (APSF).

Ces financements portent sur 11,3 MMDH au titre des prêts affectés (+12%) au financement d’un bien ou produit ou d’une prestation de services déterminée, dont le nombre de dossiers s’est situé à 160.039, en hausse de 2,5%, a indiqué l’APSF lors de son assemblée générale annuelle tenue ce vendredi à Csablanca, notant que le nombre total de dossiers correspondants aux financements annuels globaux ressort à 342.889, en hausse de 1%.

En outre, 5,6 MMDH ont été alloués aux prêts non affectés, qui ont bondi de 3,8%, relève l’APSF, faisant état d’un léger recul de 0,3% du nombre des dossiers y afférents s’établissant à 182.850.

Les financements automobiles, quant à eux, ressortent à 10,8 MMDH, en progression de 12,2% pour 89.081 dossiers (+3,9%), ajoute l’Association, faisant observer que 5,7 MMDH ont été consacrés au crédit automobile classique (+12,7%) correspondant à 44.690 dossiers (+3,4%) et 5,1 MMDH pour les financements en LOA en hausse de 11,6% pour 44.391 dossiers (+4,5%).

Par ailleurs, les financements d’équipement domestique et « autres crédits » ressortent à 537 millions de dirhams (MDH), en variation positive de 8,7% pour 71.000 dossiers (+0,9%)

Les prêts non affectés se sont appréciés en 2018 de 3,8% à 5,6 MMDH pour un total de 182.850 dossiers (-0,3%). Ils se répartissent à raison de 5,5 MMDH au titre des prêts personnels (+3,3%) pour 161.153 dossiers (-1,6%) et 100 MDH au titre des prêts revolving, en hausse significative de 40% pour 28.554 dossiers (+11,3%).

L’APSF regroupe toutes les sociétés de financement qui sont considérées comme des établissements de crédit au même titre que les banques. Ces sociétés exercent, selon un agrément délivré par Bank Al-Maghrib, plusieurs métiers allant du crédit-bail à la gestion des moyens de paiement, en passant par l’affacturage, le cautionnement et la mobilisation de créances, le crédit immobilier, la gestion des moyens de paiement ou le crédit à la consommation.

Articles Similaires

Commentaires